![]() 最終更新日:

最終更新日:

交通事故の相手が無保険で泣き寝入り?被害者が取るべき対策を解説

監修記事

岡本 美紗子

ライター

交通事故の相手が無保険だった場合、車の修理代や慰謝料を請求できず、泣き寝入りしてしまうケースも少なくありません。

しかし、相手が無保険でも適切な対処法を知っていれば、必要な補償を受けることは可能です。

この記事では、相手が無保険の場合でも泣き寝入りせずに補償を受ける方法について詳しく解説していきます。

-

まずはお気軽にご連絡ください

- 電話受付時間 9:00~22:00

-

LINEで無料相談

LINEで無料相談

(24時間365日、受付) -

WEBで無料相談

WEBで無料相談

(24時間365日、受付)

目次

交通事故の相手が無保険の場合は泣き寝入りするしかない?

交通事故の相手が無保険だった場合でも、泣き寝入りする必要はありません。相手が無保険であっても、被害者が補償を受けるための方法はいくつか存在します。

具体的には、加害者の自賠責保険に請求する方法、自分の任意保険を利用する方法、政府保障事業を利用する方法などがあります。どの方法が適しているかは、相手の保険加入状況や事故の状況によって異なります。

相手が無保険だと知ったときに感じる不安は大きいものですが、適切な対応をすれば必要な補償を受けられる可能性は十分にあるのです。

以降の章で、状況別に具体的な対処法を詳しく説明していきます。

交通事故の相手が「無保険」の状態は主に2パターンある

交通事故の相手が「無保険」という状態は、主に2つのパターンがあります。

- 「自賠責保険」には加入しているが、任意の自動車保険には入っていない状態

- 自賠責保険にも加入していない「完全な無保険」の状態

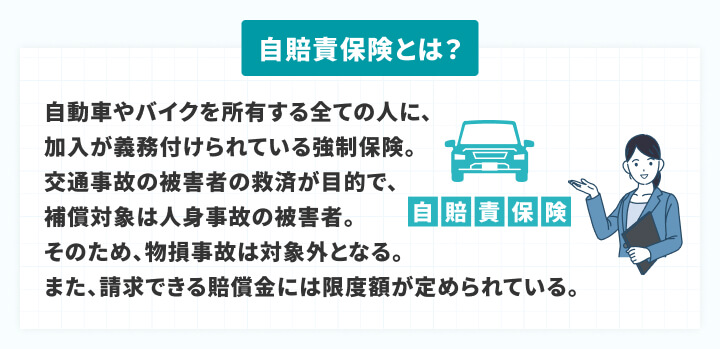

▲自賠責保険とは?

自賠責保険は被害者救済を目的とした強制保険で、対人賠償のみに対応し、支払額には上限があります。

一方、任意保険は、対物賠償や自分の車、運転者や同乗者のケガなど、自賠責保険ではカバーできない部分を補うための保険で、補償内容や金額は契約により自由に設定できます。

こうした違いを正しく理解することは、無保険事故に遭った際に取るべき行動や補償の受け方を判断するうえで重要です。

ここでは、交通事故における「無保険」の主な2つのパターンとその特徴について解説していきます。

関連記事自賠責保険は使うとどうなる?任意保険との併用や手続き方法を解説

任意保険のみ未加入(自賠責保険は加入)

1つ目のパターンは、相手が任意保険には加入していないが、自賠責保険には加入している場合です。

任意保険は名前の通り、加入するかどうかはドライバーの判断に任されており、すべての人が必ず入っているわけではありません。

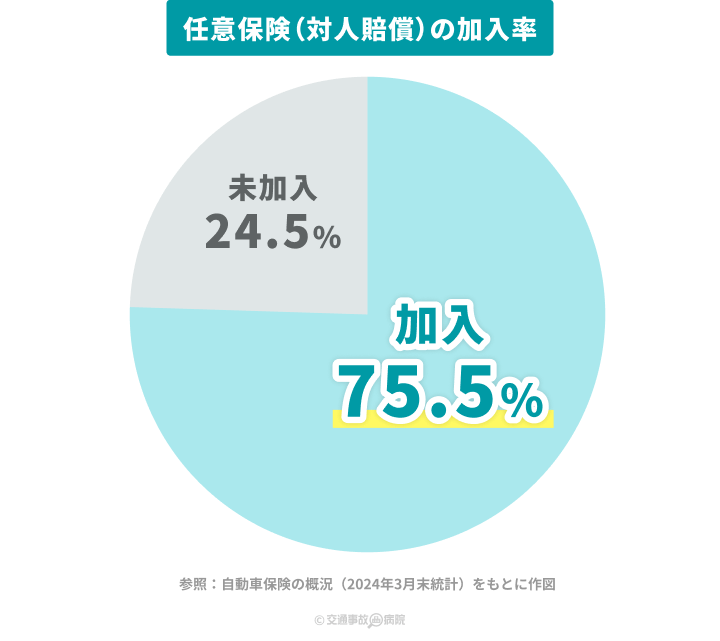

日本損害保険協会の「自動車保険の概況」(2024年3月末統計)によると、任意保険(対人賠償)の加入率は全国で約75%となっています。つまり、4台に1台は任意保険に加入していない計算になります。

▲任意保険(対人賠償)の加入率

この割合は決して低いとは言えず、交通事故の相手が任意保険に加入していないという事態に遭遇する可能性は誰にでもあると言えるでしょう。

自賠責保険・任意保険ともに未加入

2つ目のパターンは、交通事故の相手が自賠責保険にも任意保険にも加入していない「完全な無保険」の状態です。

自賠責保険は、車を運転するうえで必ず加入しなければならない強制保険であり、通常は車検を受ける際に更新手続きを行います。

しかし、車検が切れた車を運転しているケースなど、まれに自賠責保険にも加入していない状態で運転しているドライバーも存在します。

被害者の救済はより複雑になりますが、後述する政府保障事業などの制度を利用することで、被害者は一定の補償を受けることができます。

むちうち等、交通事故後の痛みや違和感でお困りではありませんか?

「交通事故病院サーチ」の相談窓口なら、交通事故後の通院先について無料相談できます。

質問・ご相談・ご予約、全て0円!

さらに、通院で最大20,000円のお見舞金もあり!(※お見舞金の詳細はこちら)

まずはお気軽にご連絡ください。

(電話受付時間 9:00~22:00)

交通事故の相手が無保険だった場合に考えられる問題点

交通事故の相手が無保険だった場合、被害者は様々な困難に直面する可能性があります。

通常であれば相手方の保険会社が対応してくれる示談交渉や賠償金の支払いも、無保険の場合はスムーズに進まないことが多く、精神的にも経済的にも大きな負担を強いられることになりかねません。

具体的にどのような問題点が考えられるのかを事前に理解しておくことで、万が一の際に冷静に対処できるでしょう。

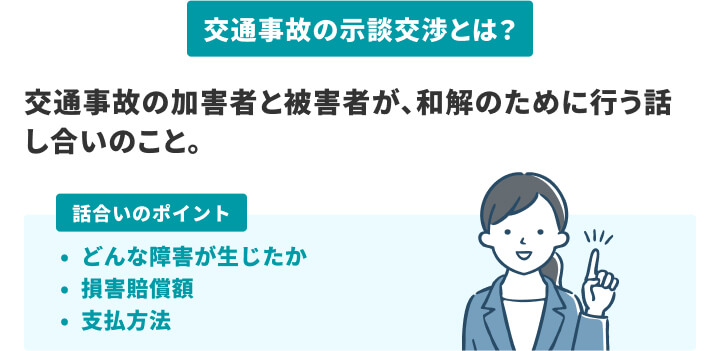

加害者と直接示談交渉しなければならない

▲交通事故の示談交渉とは

相手が任意保険に加入している場合、通常は保険会社による示談代行サービスがあり、被害者は保険会社と交渉することになります。

しかし、相手が任意保険に未加入の場合は、被害者が加害者本人と直接交渉しなければなりません。

直接交渉では、損害賠償の計算が煩雑になりがちです。治療費、休業損害、慰謝料など多様な項目について、ケガの程度や収入に応じた基準相場での計算が必要になります。

専門知識がない当事者同士では計算がスムーズに進まないことが多く、互いの主張が衝突して和解が困難になるケースも少なくありません。

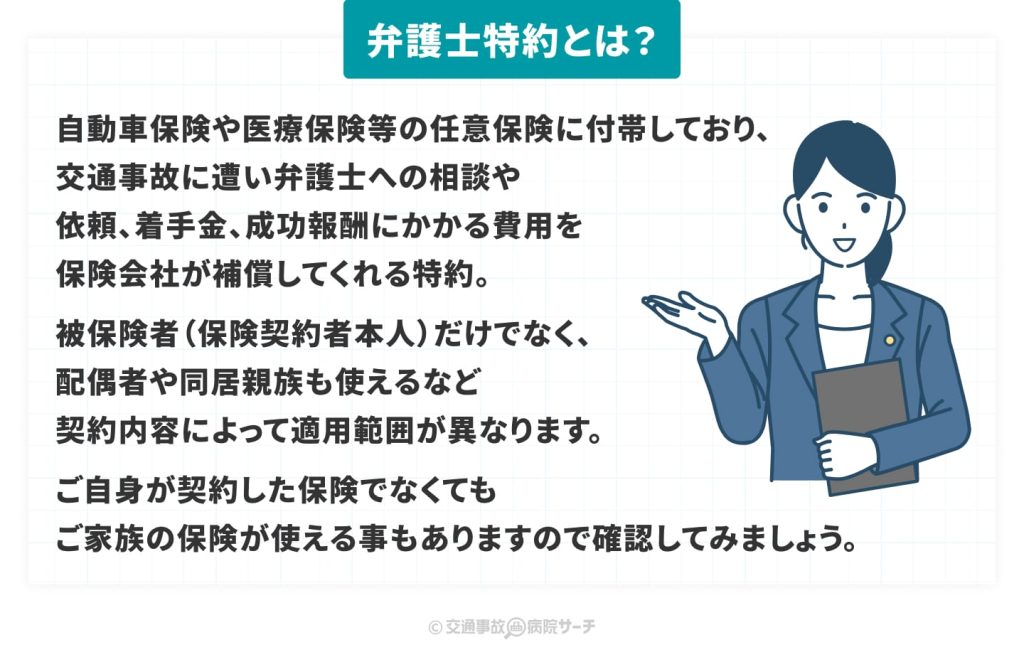

このような場合、弁護士に相談することが有効です。弁護士は交渉のプロフェッショナルであり、納得のいく形で交渉を成立させる可能性が高まります。

また、自分の任意保険に弁護士費用特約が付いていれば、弁護士費用の負担も軽減されます。

▲弁護士特約とは?

修理代の補償を十分に受けられないことがある

相手が無保険の場合、特に物損(車の修理費など)の補償が期待できない可能性があります。

自賠責保険の補償範囲は人身損害(治療費など)のみであり、物損は対象外です。そのため、修理代などは加害者本人へ直接請求する必要があります。

加害者自身も事故で負傷し働けない場合、収入が減少する上に自身の治療費も発生するため、賠償金の支払いが困難になる可能性が高くなります。

さらに、相手が自賠責保険にも未加入の場合は、人身損害の賠償金も加害者本人へ直接請求することになり、相手に支払い能力がなければ十分な補償を受けるのは難しくなります。

慰謝料の額が少なくなる可能性が高い

交通事故の損害賠償として、治療費や休業損害等に加えて慰謝料の請求も可能です。

慰謝料の算定基準には、自賠責保険基準、任意保険会社基準、弁護士基準(裁判基準)の3種類があり、一般的に自賠責保険基準が最も低く、弁護士基準が最も高額とされています。

▲交通事故の慰謝料の3つの基準

相手が任意保険未加入の場合、慰謝料は主に「自賠責保険基準」で計算されるため、金額が低くなる傾向があります。

任意保険であれば交渉で増額できる可能性がありますが、自賠責保険の補償限度額を超過する分は相手本人への請求が必要です。

相手の支払い能力によっては、全額の支払いが期待できない可能性もあり、交渉により相手の資力を考慮した妥当な金額での請求となる場合もあります。

弁護士監修交通事故で通院したら慰謝料はいくらもらえる?計算方法も解説

後遺障害等級認定の進め方が大変になる

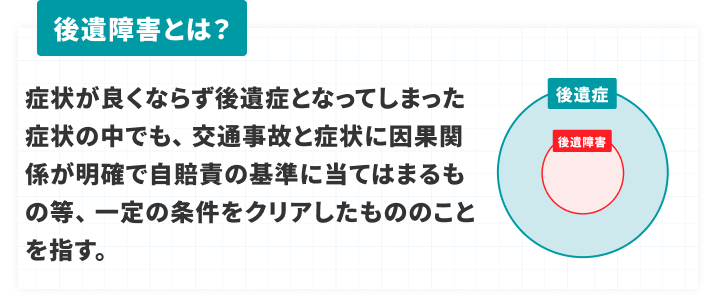

▲後遺障害とは?(後遺症と後遺障害の違い)

後遺障害等級認定とは、交通事故によるケガが治療後も完治せず、症状が残った場合に受ける等級認定手続きです。認定された等級に応じて「後遺障害慰謝料」「後遺障害逸失利益」の請求が可能になります。

相手が任意保険に加入している場合は、相手の保険会社が手続きを代行してくれるため、被害者の負担は比較的少なくなります。

しかし、相手が任意保険未加入(自賠責保険のみ加入)の場合は、被害者が自賠責保険会社へ直接請求(被害者請求)する必要があり、必要書類等を一式自分で揃えなければなりません。

さらに、相手が自賠責保険にも未加入の場合は、被害者請求ができないため、政府保障事業へ請求することになります。

政府保障事業とは、自賠責保険からも補償を受けられない被害者を救済するための国の制度で、相手が無保険の場合やひき逃げの場合に利用を検討します。補償内容は自賠責保険と同等レベルですが、手続きはより複雑になります。

交通事故の相手が無保険でも泣き寝入りしないための対処法

相手が無保険の交通事故であっても、被害者が補償を受けるには以下のような方法があります。

- 加害者の自賠責保険へ損害賠償を請求する

- 加害者に損害賠償を直接請求する

- 政府保障事業を利用する

- 自分の任意保険を利用する

- 加害者の関係者へ損害賠償を請求する

- 労災保険や健康保険を利用する

- 弁護士へ相談する

また、事故直後の対応も重要で、警察への通報、相手の氏名や連絡先、車両情報などの確認、ドライブレコーダー映像や写真による証拠の保全、さらに怪我があれば速やかな受診が必要です。

以下では、具体的な状況別の対処法を詳しく解説していきます。

加害者の自賠責保険へ損害賠償を請求する

相手が自賠責保険のみ加入(任意保険未加入)の場合、基本的な請求の流れは、まず事故の相手である加害者へ損害賠償(治療費など)を請求し、こちらへ支払った賠償金を加害者本人が自身の加入する自賠責保険会社へ請求するという形になります。

しかし、加害者が支払わない、あるいは交渉に応じない場合は、被害者請求という方法があります。これは、被害者が加害者の自賠責保険会社に直接請求する方法です。

ただし、自賠責保険には請求できる金額に上限があるため、十分な補償を得られない可能性があります。

自賠責保険からの補償だけでは不足する場合や、物損の補償が必要な場合には、自分が加入している任意保険の特約(たとえば「無保険車傷害特約」や「車両保険」など)を利用できないか確認してみましょう。これらの特約については後ほど詳しく解説します。

加害者に損害賠償を直接請求する

相手が自賠責保険に未加入の場合、損害賠償の請求は加害者本人へ直接行うことになります。任意保険にも未加入であれば、交渉は一層難しくなるでしょう。

もし相手が話し合いに応じない場合、まずは内容証明郵便で損害賠償を請求する方法があります。内容証明郵便は、請求の意思を正式に伝え、送付した事実を記録として残すために有効です。

交渉が進み、示談が成立した際には、その合意内容を書面にした示談書を作成します。この示談書を公正証書にしておくと、相手が約束通りに支払わない場合に法的な強制力を持たせることが可能です。

一連の手続きは専門的な知識が必要となるため、弁護士に相談しながら進めることをお勧めします。

政府保障事業を利用する

政府保障事業は、自賠責保険からも補償を受けられない被害者のための国の最終的な救済制度です。交通事故の相手が無保険の場合や、ひき逃げなどで相手が不明な場合に利用できます。

補償内容は自賠責保険と基本的に同等で、治療費、休業損害、慰謝料なども請求可能です。ただし、健康保険や労災保険など、他の制度から受け取れる金額は差し引かれます。

また、あくまで最終的な救済措置であり、保険金支払いまでの期間が長期化する傾向があります。

さらに、被害者側に過失がある場合、自賠責保険よりも厳しく減額される可能性も考慮しましょう。

自分の任意保険を利用する

自分の任意保険には、相手が無保険の場合に役立つ特約がいくつかあります。

無保険車傷害特約は、相手が無保険、または賠償額が自賠責保険の限度額を超過した場合の損害を補償するもので、相手からの十分な賠償が受けられない場合に有効です。

人身傷害補償特約は、自身のケガの治療費、休業損害などを補償するもので、示談成立前でも保険金を受け取れます。また、過失割合に関わらず、契約金額の範囲内で補償されるという特徴があります。

搭乗者傷害特約は、契約車両に乗車中の人が死傷した場合、人身傷害補償に上乗せして定額保険金を補償するものです。入通院日数や後遺障害等級に応じて支払額が変動します。

車両保険は、自身の車の修理費用などを補償するもので、自賠責保険では補償されない「物損」に対応します。ただし、利用すると等級ダウンの可能性があるため注意が必要です。

これらの補償(特約)の利用には、契約内容に応じた条件があるため、自分の加入する任意保険の契約内容を事前に確認しておくことをおすすめします。また、全額補償されるとは限らず、あくまでも保険会社の基準による補償となります。

関連記事もらい事故で自分の保険は使う?利用するケースやデメリットを紹介

関連記事【交通事故】相手の保険と自分の保険のどちらを使う?ケース別の対応を解説

加害者の関係者へ損害賠償を請求する

事故の相手が自分のものではない車を運転していた場合、その車の所有者や使用者といった関係者にも損害賠償を請求できることがあります。相手の状況によって、誰にどのような責任を問えるのか確認しましょう。

たとえば、加害者が勤務先の会社の車を運転中に事故を起こした場合「使用者責任」を根拠に、運転していた本人だけでなく、その雇用主である会社に対しても賠償を求めることが可能です。会社は従業員の業務中の行動について監督する責任があるためです。

また、加害者が友人や知人など他人の車を借りて運転していた事故では「運行供用者責任」に基づき、運転者本人に加えて、その車の所有者にも賠償を請求できます。

車の所有者は、その車が運行することで生じた損害について責任を負う立場にあるからです。この場合、車の所有者が加入している自賠責保険や任意保険で補償を受けられる可能性があります。

ただし、加害者が盗んだ車を運転していた場合は、原則としてその車の所有者に責任は及びません。車の管理に著しい落ち度があったといった特別な事情がない限り、盗難被害者でもある車の所有者に賠償を求めるのは難しいでしょう。このようなケースでは、政府保障事業の利用などを検討することになります。

労災保険や健康保険を利用する

交通事故の相手が無保険で、加害者からの損害賠償金の支払いが遅れていたり、全く受け取れていなかったりする場合、治療費を一時的に自己負担せざるを得ないことがあります。

このような状況で役立つのが、労災保険や健康保険といった公的な医療保険制度です。

労災保険は、業務中や通勤中の交通事故が原因で負傷した場合に適用されます。業務と関連する事故であれば、治療費や休業損害などが補償されます。

関連記事交通事故で労災は使わない方がいい?任意保険とどっちがいい?デメリットも解説

一方、健康保険は業務外の交通事故でも利用でき、医療費の自己負担額を軽減できます。通常、健康保険を利用すれば窓口での負担は3割に抑えられます。

これらの保険制度を利用することで、治療費の自己負担を軽減し、経済的な負担を和らげることができます。ただし、業務中の事故で労災保険が適用される場合、原則として健康保険は利用できません。

どちらの保険を利用するかは、事故の状況によって選択する必要があります。

関連記事交通事故の治療費に健康保険は適用される?使う方法やデメリットを解説

弁護士へ相談する

交通事故の相手が無保険の場合、弁護士への相談は有効な解決策となります。

適正な賠償金の算定や請求、加害者との交渉、法的手続きといった専門知識を要する対応を一任できるため、被害者の負担は大きく軽減されるでしょう。

弁護士基準での慰謝料請求、後遺障害等級認定の的確なサポート、証拠収集や主張立証に関する助言も期待できます。複雑化しやすい無保険事故では、早期の相談がより適切な解決につながります。

自身の加入している任意保険に弁護士特約があれば、ぜひ活用しましょう。

関連記事交通事故の弁護士特約を徹底解説!成功報酬は誰が払う?等級は下がる?

交通事故の相手が無保険だった場合に損害賠償を請求する方法

交通事故の相手が無保険でも損害賠償を請求することは可能です。ただし、加害者本人との直接交渉が必要となり、相手の支払い能力は別の問題として残ります。

損害賠償を請求する一般的な流れは以下のようになりますが、個別のケースによって手順が異なる場合もありますので、注意が必要です。

ここでは、無保険の相手に対して損害賠償を請求する流れを解説していきます。

①必要書類の準備

損害賠償請求を進めるためには、請求金額の根拠となる資料を揃える必要があります。これらの書類は、損害の具体的な内容や金額を証明し、請求の正当性を示すために極めて重要です。

たとえば、以下のような書類が一般的に必要とされます。

- 交通事故証明書

- 医師の診断書

- 診療報酬明細書

- 休業損害証明書 など

事故の状況や損害の種類によっては、追加の書類が必要になるケースも考えられます。そのため、どのような書類を準備すべきか、事前にしっかりと確認し、漏れなく収集することが、その後の手続きを円滑に進めるうえで大切です。

②請求書の送付

損害賠償請求に必要な書類が準備できたら、作成した請求書を相手方へ送付します。この手続きによって、相手方に対して正式に損害賠償を請求する意思を明確に示すことができます。

送付方法は、内容証明郵便を利用することが一般的に推奨されています。

内容証明郵便は、郵便局がいつ、どのような内容の文書を送ったかを記録し証明してくれるため、後々のトラブルを防ぐのに役立ちます。

請求書を内容証明郵便で送ることで、請求の事実を客観的な記録として残すことができ、相手との認識のずれを防ぐ効果も期待できます。

③相手との示談交渉

請求書を送付した後は、請求内容の詳細について相手と直接話し合い、示談交渉を進めることになります。この交渉を通じて、双方が納得できる解決点を見出し、合意に至ることを目指します。

具体的には、損害額の算定根拠や支払い方法、支払い期限などを明確に話し合います。

しかし、専門知識がない当事者同士の交渉では、感情的な対立が生じたり、法的な論点が整理できなかったりして、交渉が難航することも少なくありません。

そのような状況に陥った場合は、弁護士に依頼することも有効な選択肢の一つです。

④示談書の作成

当事者間の交渉がまとまり、合意に至った場合は、合意内容を明確に記した「示談書」を作成します。

示談書には、事故の当事者双方の氏名や住所、事故発生の日時と場所、示談金額、具体的な支払方法と支払期限、そして「本件事故に関しては、本示談書に定めるもののほか、何らの債権債務がないことを相互に確認する」といった清算条項などを記載します。

特に、相手からの支払いが滞るリスクに備えて、示談書を公正証書として作成しておくことが強く推奨されます。

公正証書に強制執行認諾文言を盛り込んでおけば、万が一支払いが履行されない場合でも、裁判手続きを経ずに強制執行が可能です。

⑤被害者請求

相手が任意保険に加入しておらず、かつ示談交渉に応じない、あるいは支払い能力がないといった場合には、被害者請求という手段を検討できます。

これは、被害者が直接、加害者が加入している自賠責保険会社に対して損害賠償を請求できる制度です。自賠責保険の補償範囲は対人賠償に限られますが、治療費や慰謝料、休業損害などが対象となります。

もし、相手が自賠責保険にも加入していない場合は、最終的な救済措置として政府保障事業の利用を検討しましょう。

⑥裁判

示談交渉が決裂し、被害者請求や政府保障事業を利用しても十分な賠償が得られない場合の最終的な解決手段として、裁判所に対して訴訟を提起する方法があります。

裁判手続きを通じて、裁判官に法的な判断を仰ぎ、トラブルの解決を目指します。訴訟を提起すると、裁判所において双方の主張や提出された証拠が詳細に審理され、最終的に判決が下されます。

ただし、裁判には相応の時間と費用がかかること、必ずしも自分の主張が全面的に認められるとは限らないというリスクも理解しておくことが必要です。

一方で、訴訟の進行中に裁判所からの和解勧告などにより、当事者双方が合意に至り和解が成立するケースも少なくありません。

⑦差し押さえ

裁判で勝訴判決を得たり、あるいは公正証書で強制執行認諾文言が付された示談書を作成したりしたにもかかわらず、相手方が合意内容や判決に従って賠償金を支払わない場合には、法的な強制執行手続きの一つである差し押さえを行うことができます。

差し押さえの対象となる財産には、預貯金、現金、不動産、生命保険などが含まれます。

差し押さえを実行するためには、管轄の裁判所に正式な申し立てを行い、法的な手続きに従って進めることが必要です。

個人が直接的に相手方の財産を取り上げるような行為は法的に許されておらず、問題が生じる可能性があるため、必ず裁判所を通じた正規の手続きを踏むことが不可欠です。

【Q&A】事故の相手が無保険の場合によくある質問

事故の相手が無保険だった場合、被害者の方は多くの疑問や不安を抱えることでしょう。「本当に賠償金は受け取れるのか」「自分の保険は使えるのか」「泣き寝入りするしかないのか」など、心配は尽きません。

ここでは、事故の相手が無保険の場合によくある質問とその回答をまとめました。

Q.事故の相手が無職で支払い能力がない場合、諦めるしかないですか?

事故の相手が無職で支払い能力がない場合、本人からの損害賠償を受け取るのは難しいのが実情です。しかし、諦める前にいくつかの対応策を検討することができます。

相手が自賠責保険に加入していれば、自賠責保険へ請求できます。また、被害者自身が無保険車傷害特約や人身傷害保険特約に加入していれば、それらを利用することも可能です。さらに、政府保障事業を利用する方法もあります。

Q.もらい事故で相手が無保険の場合の注意点は?

もらい事故(自分に過失がない事故)で相手が無保険の場合、事前にできる対策は、ドライブレコーダーを設置しておくこと、自身の加入する保険内容を見直すこと、被害者が請求できる費用を確認しておくことなどが挙げられます。

事故後の対策は、政府保障事業に請求することや、弁護士に依頼することが考えられます。特に、事故の状況や過失割合について争いがある場合は、ドライブレコーダーの映像が重要な証拠となります。

Q.加害者が自己破産した場合、賠償金の回収は難しいですか?

加害者が自己破産した場合、原則として損害賠償の支払い義務も免責(免除)される可能性があります。その結果、残りの賠償金を受け取れなくなることもあります。

ただし、自己破産による免責には例外もあり、故意または重大な過失による不法行為に基づく損害賠償請求権については免責されないケースもあります。交通事故の場合、飲酒運転や著しい速度超過など、重大な過失があれば免責されない可能性があります。

Q.事故の相手が無保険の場合、警察は動いてくれますか?

事故の相手が無保険の場合でも、示談に関わってくれるかという点では、警察は介入できません。これは「民事不介入」の原則があるためで、当事者同士の示談に警察は関与できないのです。

警察の役割は、交通事故の事実確認や交通事故証明書の発行、交通違反の取り締まりなどに限られます。示談交渉や損害賠償の請求は、当事者間で行うか、弁護士などの専門家に依頼することになります。

まとめ:交通事故の相手が無保険でも泣き寝入りしない方法はある

交通事故の相手が無保険だった場合でも、泣き寝入りする必要はありません。相手が任意保険のみ未加入の場合は自賠責保険への被害者請求、自賠責保険も未加入の場合は政府保障事業の利用など、状況に応じた対処法があります。

交通事故は誰にでも起こりうるものです。万が一、無保険の相手と事故を起こしてしまった場合でも、適切な行動をとることで、必要な補償を受けることができるでしょう。

〈参考文献〉

日本損害保険協会「自動車保険の概況」:https://www.sonpo.or.jp/report/statistics/syumoku/ctuevu0000004shr-att/kanyu_jidosha_ken.pdf

国土交通省 自賠責保険・共済ポータルサイト「政府保障事業」:https://www.mlit.go.jp/jidosha/jibaiseki/public_payment/index.html

交通事故でお困りですか?

4つの質問で「今すぐすべきこと」を

ご案内します

Q1. 事故に遭ってからどれくらい経過しましたか?

Q2. 現在、最も困っていることは何ですか?

Q3. 医師の「診断書」はもらいましたか?

Q4. 加害者側(保険会社)から慰謝料の提示はありましたか?

まずは「整形外科」の

受診をしましょう

体に痛みがある場合、交通事故後の通院先としては整形外科が第一選択になります。警察への提出や保険請求に必要な「診断書」をもらうため、病院を受診してください。むちうちなどの怪我の被害者様の場合、整骨院との併用通院も多く行われています。

「交通事故病院サーチ」相談窓口

交通事故の病院の

ご案内や相談も承ります

「整骨院」での施術も

検討しましょう

交通事故被害者の場合、整骨院での施術も自賠責保険の対象となります。整骨院・接骨院では、夜間や土日祝日も営業している所が多くあります。交通事故のむちうちなどの通院は病院と整骨院を上手に使い分けると良いでしょう。

「交通事故病院サーチ」相談窓口

交通事故の整骨院の

ご案内や相談も承ります

「法律の専門家」への相談を

おすすめします

保険会社との交渉や慰謝料の算定には、専門的な知識が必要です。提示された金額が適正か、今後の手続きをどうすべきか、交通事故に強い弁護士に一度相談してみましょう。

「交通事故病院サーチ」相談窓口

交通事故の通院先、

まずはお気軽にご相談ください

「無料相談窓口」で

状況をお聞かせください

事故直後は、何をすべきか混乱してしまうものです。交通事故対応の相談員が、あなたの状況を整理させて頂きます。交通事故後の通院先のご相談は無料相談窓口までお寄せ下さい。

「交通事故病院サーチ」相談窓口

この記事を監修したのは…

14年以上にわたって医療事務の職に就き、2022年8月に退職。現在は、Webライターとして活躍中。健康、医療、美容関連の記事制作を得意とする。幅広い読者層に向けたわかりやすく、興味深いコンテンツを提供することを意識して、常に読者の視点に立った記事作成に取り組む。所持資格:登録販売者、MOSワードスペシャリスト

この記事の執筆者

交通事故治療の

病院・整形外科を探す

交通事故施術の

整骨院・接骨院を探す

カテゴリ一覧

-

交通事故の症状・治療について

-

交通事故施術に強い整骨院

-

交通事故治療ができる病院

- 交通事故の通院・手続きについて(その他)

- 交通事故の弁護士