![]() 最終更新日:

最終更新日:

自賠責保険は使うとどうなる?任意保険との併用や手続き方法を解説

監修記事

岡本 美紗子

ライター

自動車保険は、自賠責保険と任意保険に大別できます。しかし、この2種類の保険の違いを理解していない人は意外と多いのではないでしょうか。

また、自賠責保険そのものや、事故に遭ったけど自賠責保険を使っていいのか悩んでいる方にもいるでしょう。

この記事では、

・自賠責保険と任意保険の関係がわからない…

・交通事故の被害者になった場合、自賠責保険と任意保険で補償額は違う?

・自賠責保険を使うと保険料の値上がりなどはあるの?

など、お悩みの方へ向けて、

自賠責保険を使うとどうなるのか?自賠責保険と任意保険の補償内容の違い、自賠責保険を使うときの手続き方法についてなどを解説します。

関連記事自賠責保険と任意保険どっちを使うのが正解?状況別の使い方を解説

-

まずはお気軽にご連絡ください

- 電話受付時間 9:00~22:00

-

LINEで無料相談

LINEで無料相談

(24時間365日、受付) -

WEBで無料相談

WEBで無料相談

(24時間365日、受付)

目次

自賠責保険を使うとどうなるのか

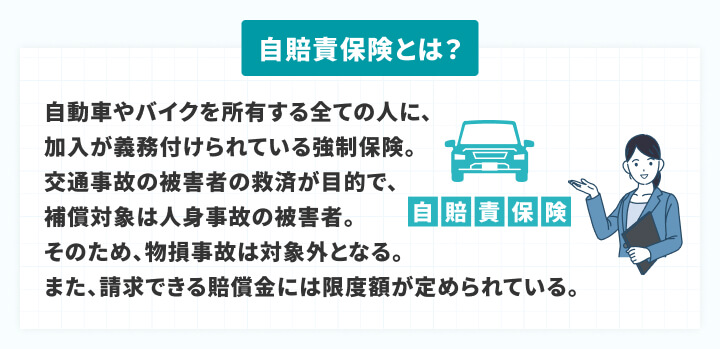

▲自賠責保険とは?

自動車(原付やバイクを含む)を所有している人は、自賠責保険に加入することが法律で義務付けられています。交通事故を起こし、相手を死傷させてしまった場合に補償される保険です。

では、事故を起こし自賠責保険を使った場合、保険料はどうなるのでしょうか?

使うことで保険料が上がることはない

自賠責保険の保険料は一律なので、万が一の事故で保険を使っても保険料は上がりません。自賠責保険の保険料は、自賠責保険の調査を行う損害保険料率算出機構が、交通事故の発生状況や保険金支払額などをもとに算出する、自動車損害賠償責任保険基準料率に基づいて決定されます。

保険料収入と保険金支出のバランスを保つため、値上げと値下げを繰り返して調整を行っています。

| 60ヵ月 | 48ヵ月 | 36ヵ月 | 24ヵ月 | |

|---|---|---|---|---|

| 自家用自動車 | ー | ー | 27,180円 | 20,010円 |

| 軽自動車 | ー | ー | 26,760円 | 19,730円 |

| 軽二輪 (125ccを超え250cc以下) |

16,220円 | 14,110円 | 11,960円 | 9,770円 |

| 原動機付自転車 (125cc以下) |

13,980円 | 12,300円 | 10,590円 | 8,850円 |

参照元:自賠責保険ポータルサイト

このように、自動車から原付まで、車種・期間問わず保険料が一律です。そのため、自賠責保険を使ったとしても保険料が上がることはありません。

保険料が上がり等級が下がるのは任意保険の場合

自賠責保険には等級制度がありません。したがって、保険を使い等級が下がるのは任意保険を対象としています。

自動車保険には自賠責保険のほかに、加入するかしないかを自由に決められる任意保険があります。任意の自動車保険の特徴は、自賠責保険よりもはるかに広い範囲を補償していることです。そのため、ほとんどのドライバーが任意保険に加入しています。

自賠責保険の保険料は用途車種によって異なりますが、事故の経歴は保険料に影響しません。

そのため、事故がなくても保険料は減額されません。

自賠責保険のデメリットは補償の範囲が狭いこと

自賠責保険の補償には、交通事故の被害者に対する「死亡」「怪我」「後遺障害」の3種類の補償があります。自賠責保険は、交通事故の被害者を救済することを目的とした保険です。

そのため、交通事故の加害者には、自賠責保険だけでは補償されない範囲があります。ここからは、自賠責保険のデメリットについて紹介します。

被害者1名あたりの限度額が定められている

自賠責保険は、被害者1人当たりの支払限度額が定められています。

- 傷害による損害:被害者1人につき120万円

- 死亡による損害:被害者1人につき3,000万円

また、後遺障害の状態に応じて、一定額の逸失利益や慰謝料が支払われます。なお、被害者が複数の場合、1人当たりの支払額の減額はありませんが、補償額が増えることもありません。

自賠責保険とは、事故で他人を死亡または負傷させた場合に支払われる保険です。そのため、物的損害は対象外となるので注意しましょう。事故を起こした相手が任意保険に加入していないケースがあります。この場合、自賠責保険を請求できますが、車の修理などは対象外です。

被害者の責任が100%と判断された場合は保険金がおりない

被害者に責任が100%あると判断された場合、保険金が支払われません。交通事故により損害が発生した場合でも、保険会社が保険金の支払い義務を負わないことを「免責」といいます。

自賠責保険では、次のような場合は、被害者が100%責任を問われる「無責事故」とみなされ、相手の車両の自賠責保険では補償されません。

- 被害車両のセンターライン越えによる事故

- 被害車両の赤信号無視による事故

- 追突した側が被害車両となる事故

保険会社がさまざまな免責事項を規定する任意保険とは異なり、自賠責保険は法律によって免責事項を制限しています。

関連記事交通事故の怪我でよくある症状と治療法~骨折・むちうち・腰椎捻挫等~

自賠責保険と任意保険はどっちを使うことになるのか

事故が起きた時、自賠責保険と任意保険の両方に加入している場合、自賠責保険を優先します。ここからは自賠責保険の補償範囲や限度額についてみていきましょう。

まず自賠責保険が被害者側の対人補償に使われる

自賠責保険の補償範囲は、相手方への補償に限定されます。自賠責保険は、事故の被害者を可能な限り救済する目的があるためです。

例えば、事故の加害者になってしまい、体や車にどのような大きな損害を受けても、加入している自賠責保険から保険金は支払われません。

●自賠責保険の補償範囲

- 障害による損害

怪我の治療費などの諸費用を補償します。限度額は120万円。 - 後遺障害による損害

怪我による労働能力の低下と精神的苦痛に対する補償。限度額は4,000万円。 - 死亡による損害

逸失利益に加えて、葬儀費用や慰謝料が支払われます。限度額は3,000万円。

限度額を超える場合は、全額自己負担となります。事故の大きさによっては限度額を超える場合もあり、自賠責保険だけでは補償が不十分な場合があります。

自賠責保険ではカバーできない補償があった場合に任意保険を使う

交通事故の加害者になった場合、任意保険の対人賠償と自賠責保険の保険金支払いの両方を利用できます。また、任意保険より自賠責保険を優先します。ただし、多くの場合、自賠責保険だけでは不十分なため、自賠責保険で限度額を超えた分の補償金を任意保険で補いましょう。

また、任意保険会社で対人賠償保険を使用すると、次のような制度を利用できる場合があります。

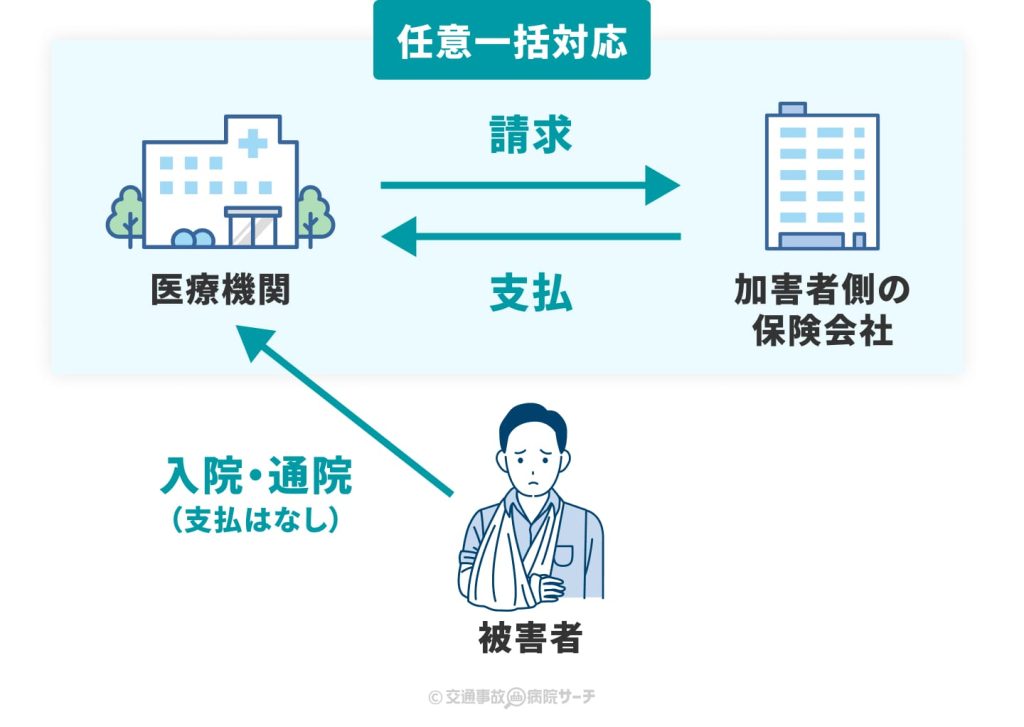

- 一括払い制度

- 示談交渉サービス

一括払い制度とは、治療費、慰謝料などの賠償金を任意保険会社が一括して支払う制度です。一括払い制度は、法律で定められたものではなく、任意保険会社のサービスとして提供しています。

▲任意一括対応の流れ

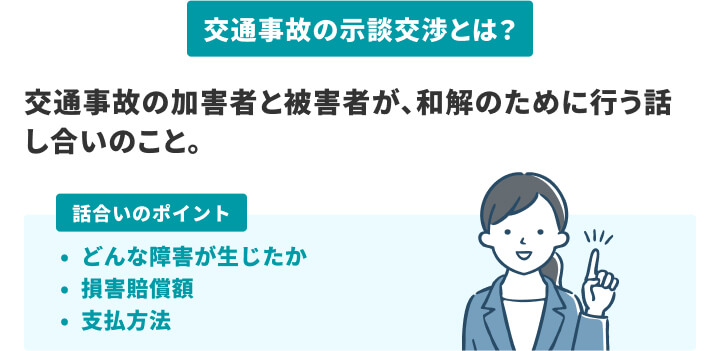

示談交渉サービスは、被害者への対応を解決するまで任意保険会社に任せられるサービスです。

▲交通事故の示談交渉とは

任意保険に加入すると保証金の支払いだけでなく、さまざまなサービスを利用できます。

自動車を運転するうえで、自賠責保険と任意保険の両方に加入することは非常に大切です。

自賠責保険を使うときの手続き方法

実際に事故を起こした場合、自賠責保険による補償金を請求できます。では、自賠責保険を使うときの手続きはどのようにするのでしょうか。街に出れば、交通事故に巻き込まれる可能性はわずかでもあります。

万が一のために、自賠責保険の手続き方法について確認しておきましょう。

まず自賠責保険の請求先に連絡

自賠責保険に加入している保険会社に、事故が起きたことを伝えます。保険会社には、事故対応センターのようなものがあります。事故に遭ったときにすぐに連絡できるように、電話番号をメモしておきましょう。

ほとんどの保険会社の事故対応センターは、24時間、年中無休で利用できます。そのため、週末や深夜の事故の場合でも、翌営業日まで待つ必要はありません。

ほとんどの事故対応センターはフリーダイヤルになっているので、無料で電話をかけられます。保険会社に連絡するときは、事故の状況についてできるだけ詳しく説明しましょう。

次に何をすべきかについては、オペレーターの指示に従います。

被害者請求を行ったほうがよい条件

被害者請求と加害者請求にはメリット・デメリットがありますが、次のような場合に被害者請求をすることで大きなメリットが得られます。

- 加害者が任意保険に加入していない場合

- 示談的交渉が長引くと予想される場合

- 被害者の過失割合が高い場合

加害者が任意保険に加入しておらず、経済的余裕がない場合、被害者は高額の自己負担を支払う可能性があります。自賠責保険の被害者請求を行うと、障害については限度額の120万円、後遺障害が認められれば、等級ごとに設定された金額が支払われるので、自己負担を回収できるでしょう。

示談交渉が長期にわたる場合、任意保険会社とのやり取りとは関係なく自賠責保険の賠償金の請求ができます。自賠責保険の賠償金を受け取ることで、自己負担分を回収できます。

さらに、被害者の過失が大きい場合、加害者側の任意保険会社は一括対応を拒否できるため、示談完了までに任意保険会社からの支払いを受け取れなくなります。その場合は、被害者請求をすることで、当面は費用負担を軽くできるでしょう。

送られてきた申請書類やその他必要書類を提出

保険会社に連絡後、申請書類の作成・提出が必要です。保険会社に連絡すると、申請書類の一式が送付されます。

請求書の作成に加えて、いくつかの書類も提出する必要があります。提出書類は早めに準備しましょう。

- 加害者請求の場合

一度、加害者が被害者に賠償金を支払った後、後日、保険会社に請求します。 - 被害者請求の場合

加害者が賠償金を支払わない場合に請求します。この場合は、加害者が加入している保険会社に対して、請求手続きを行うので注意しましょう。

保険金額の確定後に支払われる

損害保険料率算出機構の調査事務所が損害調査を行い、結果が得られ次第、保険会社に通知します。保険会社は、その結果に基づいて保険金の支払いを決定します。

国土交通省と金融庁は、法律に基づく支払基準を定めており、金額は状況や基準により一律です。保険会社は、この支払基準に基づいて保険金を支払います。したがって、保険金額が決定され、すぐに支払われるのが一般的です。

自賠責保険の上限額が支払われても、不足する場合もあるでしょう。場合によっては、加害者が不足分を払うため、多額の自己負担が発生する可能性があります。そのため、任意保険に加入することをおすすめします。

関連記事交通事故で症状固定と言われたら?後遺障害も解説<弁護士監修>

まとめ

今回は自賠責保険の特徴や保険金の支払いなどについて紹介しました。自賠責保険は、被害者を救済することを目的とした保険です。自賠責保険を使っても保険料が上がることはありません。

自賠責保険の特徴を理解したうえで、自分に最適な任意保険と組み合わせましょう。

交通事故でお困りですか?

4つの質問で「今すぐすべきこと」を

ご案内します

Q1. 事故に遭ってからどれくらい経過しましたか?

Q2. 現在、最も困っていることは何ですか?

Q3. 医師の「診断書」はもらいましたか?

Q4. 加害者側(保険会社)から慰謝料の提示はありましたか?

まずは「整形外科」の

受診をしましょう

体に痛みがある場合、交通事故後の通院先としては整形外科が第一選択になります。警察への提出や保険請求に必要な「診断書」をもらうため、病院を受診してください。むちうちなどの怪我の被害者様の場合、整骨院との併用通院も多く行われています。

「交通事故病院サーチ」相談窓口

交通事故の病院の

ご案内や相談も承ります

「整骨院」での施術も

検討しましょう

交通事故被害者の場合、整骨院での施術も自賠責保険の対象となります。整骨院・接骨院では、夜間や土日祝日も営業している所が多くあります。交通事故のむちうちなどの通院は病院と整骨院を上手に使い分けると良いでしょう。

「交通事故病院サーチ」相談窓口

交通事故の整骨院の

ご案内や相談も承ります

「法律の専門家」への相談を

おすすめします

保険会社との交渉や慰謝料の算定には、専門的な知識が必要です。提示された金額が適正か、今後の手続きをどうすべきか、交通事故に強い弁護士に一度相談してみましょう。

「交通事故病院サーチ」相談窓口

交通事故の通院先、

まずはお気軽にご相談ください

「無料相談窓口」で

状況をお聞かせください

事故直後は、何をすべきか混乱してしまうものです。交通事故対応の相談員が、あなたの状況を整理させて頂きます。交通事故後の通院先のご相談は無料相談窓口までお寄せ下さい。

「交通事故病院サーチ」相談窓口

この記事を監修したのは…

14年以上にわたって医療事務の職に就き、2022年8月に退職。現在は、Webライターとして活躍中。健康、医療、美容関連の記事制作を得意とする。幅広い読者層に向けたわかりやすく、興味深いコンテンツを提供することを意識して、常に読者の視点に立った記事作成に取り組む。所持資格:登録販売者、MOSワードスペシャリスト

この記事の執筆者

交通事故治療の

病院・整形外科を探す

交通事故施術の

整骨院・接骨院を探す

カテゴリ一覧

-

交通事故の症状・治療について

-

交通事故施術に強い整骨院

-

交通事故治療ができる病院

- 交通事故の通院・手続きについて(その他)

- 交通事故の弁護士