![]() 最終更新日:

最終更新日:

自賠責保険と任意保険どっちを使うのが正解?状況別の使い方を解説

監修記事

岡本 美紗子

ライター

交通事故が発生した際、自賠責保険と任意保険のどちらを使うべきか悩むことがあります。事故の内容や状況によって最適な選択は異なり、適切な判断が必要です。

自賠責保険は全ての車両所有者に加入が義務付けられた強制保険で、主に被害者の人身傷害を補償します。

一方、任意保険は自由に加入できる保険で、自賠責保険では補いきれない範囲をカバーします。

両者は「2階建て」の関係にあり、状況に応じて使い分けることが重要です。

本記事では、自賠責保険と任意保険の基本的な違いから、状況別の使い分け方まで詳しく解説します。

-

まずはお気軽にご連絡ください

- 電話受付時間 9:00~22:00

-

LINEで無料相談

LINEで無料相談

(24時間365日、受付) -

WEBで無料相談

WEBで無料相談

(24時間365日、受付)

目次

【基礎知識】自賠責保険と任意保険の違い

自賠責保険と任意保険は、交通事故に備えるための重要な保険ですが、それぞれの目的や補償範囲は大きく異なります。

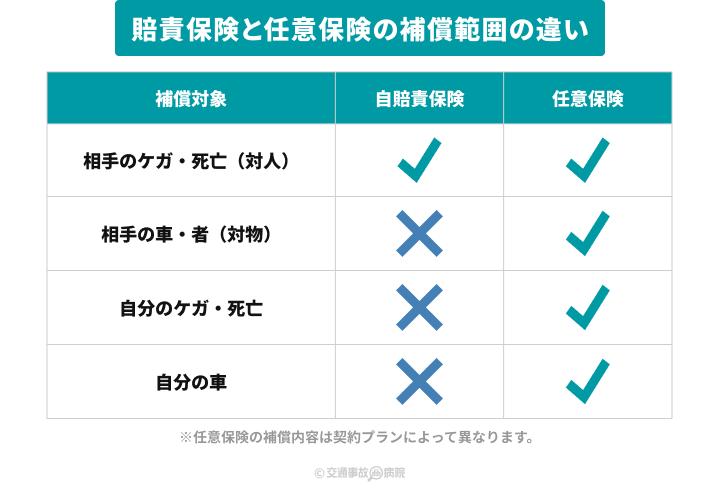

▲自賠責保険と任意保険の補償範囲の違い

自賠責保険は法律で加入が義務付けられている強制保険で、交通事故の被害者を救済することを目的としています。補償範囲は対人賠償に限定され、傷害や死亡、後遺障害などが対象です。

一方、任意保険は加入が自由で、自賠責保険ではカバーしきれないリスクを補うものです。対物賠償や運転者自身の損害など、幅広い補償内容を契約に応じて設定できます。

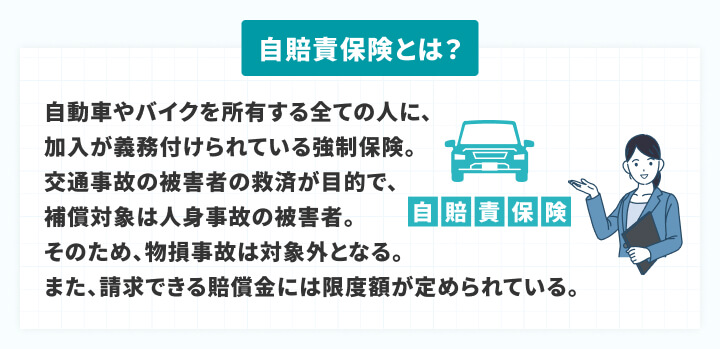

自賠責保険:強制保険

▲自賠責保険とは?

自賠責保険は、全ての運転者に加入が義務付けられている保険で、別名「強制保険」とも呼ばれています。

公道を走行する全ての自動車および原動機付自転車(バイク)、さらには電動キックボードも加入対象となります。

自賠責保険の主な目的は、交通事故による被害者の救済にあり、補償は対人賠償に限定されています。具体的には、事故相手の治療費、休業損害、慰謝料、後遺障害、死亡による損害などが支払対象です。

保険金の支払限度額は、傷害の場合は120万円、死亡の場合は3,000万円、後遺障害の場合は程度に応じて最高4,000万円となります。

ただし、相手の車や物に対する対物賠償、運転者自身のケガ、自分の車の損害などは補償の対象外です。あくまで最低限の対人賠償を確保するための基本的な保険という位置づけです。

関連記事自賠責保険は使うとどうなる?任意保険との併用や手続き方法を解説

任意保険:任意の自動車保険

任意保険は、自動車所有者が自由に加入を選択できる自動車保険です。

自賠責保険では補償しきれない様々なリスクに備えるためのもので、補償の範囲が広く、契約内容に応じて補償額を自分で選べるのが大きな特徴です。

主な補償内容は、自賠責保険の限度額を超える人身事故の賠償責任を補償する対人賠償保険、相手の車や物への損害賠償責任を補償する対物賠償保険があります。

また、自分や同乗者が事故でけがをしたり亡くなったりした場合に、過失の割合に関係なく補償を受けられる「人身傷害保険」や「搭乗者傷害保険」、事故・盗難・自然災害などによって自分の車に損害が出たときに備える「車両保険」もあります。

さらに「弁護士費用特約」などを組み合わせることで、より手厚い補償にすることも可能です。

加入は任意ですが、万が一の事故に備えて加入することが推奨されています。

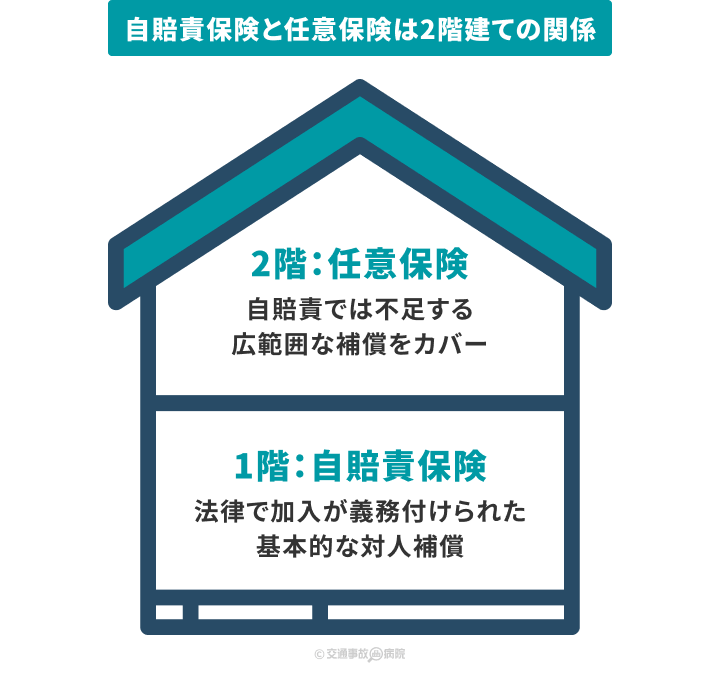

自賠責保険と任意保険は2階建ての関係性

自賠責保険と任意保険は「2階建て構造」と表現される関係にあります。

▲自賠責保険と任意保険は2階建ての関係

1階部分が自賠責保険で、交通事故による被害者救済のための最低限の補償を担い、すべての自動車に加入が義務付けられた強制保険です。

2階部分が任意保険で、自賠責保険の限度額ではカバーしきれない部分を補償する役割を果たします。

例えば、賠償金総額が200万円の場合、まず自賠責保険が120万円を補償し、超過分の80万円を任意保険が補償するという流れになります。

実際の手続きでは、被害者の負担軽減のため、任意保険会社が損害額全体をいったん負担し、後に保険会社間で自賠責保険の補償分を精算する「一括払い」が一般的です。

この2階建て構造により、交通事故被害者への適切な補償が確保されています。

被害者になった時、自賠責保険と任意保険はどっちを使うのが正解?

交通事故の被害者となった場合、まず自賠責保険が基本的な補償を担い、その限度額を超える損害については任意保険が補填するという流れが一般的です。

実際の手続きでは、加害者側の任意保険会社が窓口となり、自賠責保険の補償分も含めて一括して支払いを行うケースが多く見られます。

これは、任意保険会社が自賠責保険の分を立て替え、後から自賠責保険に請求する仕組みがあるためです。一括対応により、被害者は複雑な手続きを避けてスムーズに補償を受けられます。

ただし、事故の内容や賠償の状況によっては、例外的な対応が必要となる場合もあるため、状況に応じて適切な保険の利用方法を選ぶことが大切です。

自賠責保険への請求を優先するケース

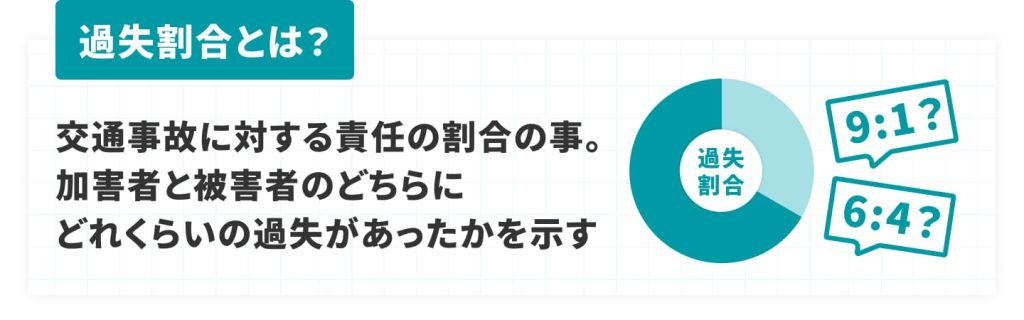

被害者請求として自賠責保険へ直接請求することが、有利になるケースがいくつかあります。

まず、被害者の過失割合が高い場合です。自賠責保険は過失相殺の影響を受けにくいため、過失が大きい被害者にとっては自賠責保険への直接請求が有利になることがあります。

▲過失割合とは?

次に、示談成立前に賠償金を早く受け取りたい場合です。自賠責保険では、当事者間で示談が成立する前でも被害者から直接保険金の支払いを請求できる制度があります。

▲交通事故の示談交渉とは

また、仮渡金制度を利用すれば、損害額が確定する前でも自賠責保険から一部の賠償金(死亡事故の場合は290万円、傷害の場合は程度に応じて40万円・20万円・5万円)を受け取ることが可能です。

ただし、手続きは書類の準備や申請内容の確認などが複雑になることが多いため、弁護士に相談することをおすすめします。

むちうち等、交通事故後の痛みや違和感でお困りではありませんか?

「交通事故病院サーチ」の相談窓口なら、交通事故後の通院先について無料相談できます。

質問・ご相談・ご予約、全て0円!

さらに、通院で最大20,000円のお見舞金もあり!(※お見舞金の詳細はこちら)

まずはお気軽にご連絡ください。

(電話受付時間 9:00~22:00)

状況・目的別使える保険

交通事故が発生した際、どの保険を使うべきかは状況によって異なります。

自賠責保険と任意保険の使い分けは、事故の種類や立場、補償対象によって決まります。

以下では、保険選択の基本原則と具体的な状況別の判断基準について詳しく解説します。

【原則】誰に何を補償するかによって決まる

交通事故の保険選択は「被害者への賠償か」「加害者のための補償か」という二つの観点から判断します。被害者への賠償は、加害者側の保険から支払われるのが基本です。

具体的には、人身被害の場合は自賠責保険が優先的に適用され、その限度額を超える部分や物的損害については任意保険から支払われます。

一方、加害者自身の損害は、加入している任意保険の特約(人身傷害保険や車両保険など)を利用することになります。

自賠責保険は基本的に相手のケガへの補償が目的であり、自分の損害は対象外です。

以上のように、「誰の」「何の」損害かによって、使用する保険の種類が変わってきます。

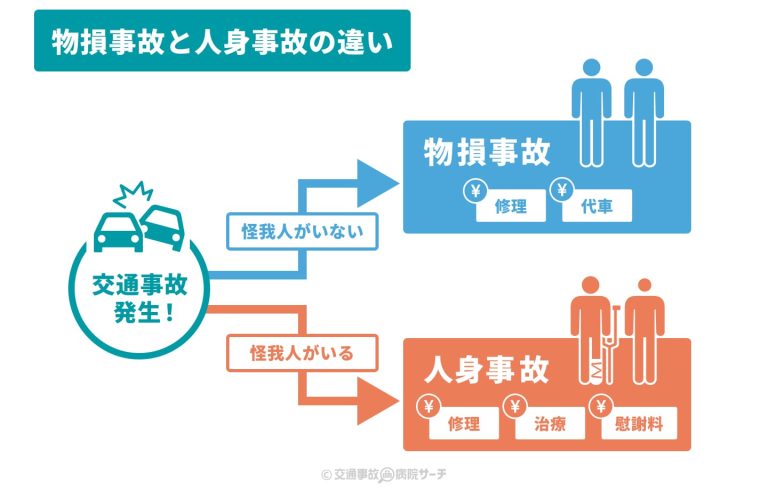

「人身事故」「物損事故」かで使う保険が変わる

事故の種類によっても使用する保険は異なります。

▲物損事故と人身事故の違い

人身事故とは、交通事故によって人がケガをしたり死亡したりした場合を指し、この場合はまず自賠責保険が適用されます。

ただし、自賠責保険には支払限度額(傷害の場合は120万円)があるため、損害額がこれを超えた場合は任意保険の対人賠償保険で不足分を補填します。

実務上は、任意保険会社が窓口となって一括して対応するケースが多いです。

一方、物損事故は人の死傷がなく、車や建物などの「物」のみが損傷した場合を指します。

物損事故の場合、自賠責保険は対人賠償のみを目的としているため適用されず、相手への賠償は任意保険の対物賠償保険から支払われます。

任意保険に未加入の場合は自己負担での賠償となります。

自分の立場が被害者か加害者かによっても変わる

交通事故における立場によっても使用する保険は変わります。

被害者の場合、加害者側の自賠責保険や任意保険から賠償を受け取ることが一般的です。人身事故では自賠責保険から法定限度額まで支払われ、不足分は加害者の任意保険から補填されます。

また、自分自身が加入している生命保険や医療保険からも給付金を受け取ることができるため、複数の保険から補償を受けられる可能性があります。

一方、加害者の立場では、相手への賠償責任は自身が加入する自賠責保険と任意保険でカバーし、自分自身の損害は任意保険の人身傷害保険や車両保険などで対応します。

過失割合が100%の加害者であっても、人身傷害保険に加入していれば自身のケガに対する補償を受けられるのが特徴です。

【Q&A】自賠責保険と任意保険に関してよくある質問

交通事故が発生した際、自賠責保険と任意保険の関係について疑問を持つ方は多いでしょう。

両保険の使い分けや優先順位、適用条件など、被害者・加害者双方にとって重要な点について、よくある質問とその回答をまとめました。

適切な保険の活用方法を理解することで、事故後の対応をスムーズに進められます。

Q. 自賠責保険と任意保険はどちらも使えますか?

人身事故の場合は両方の保険を使うことが可能です。

自賠責保険と任意保険は「2階建て」の関係にあり、まず自賠責保険から法定限度額まで支払われ、その限度額を超える損害については任意保険から補填されます。

例えば、被害者の傷害による損害が300万円の場合、自賠責保険からは上限の120万円が支払われ、残りの180万円は任意保険から支払われることになります。

ただし、二重取りはできず、一方の保険から受け取った賠償金は、もう一方の保険を受け取る際に差し引かれます。

Q. 自賠責と任意保険はどちらが優先されますか?

基本的には自賠責保険が優先的に適用されます。

しかし実務上では、被害者の利便性や迅速な救済のため、任意保険会社が窓口となって対応するケースが一般的です。

これは「一括払い」と呼ばれる制度で、任意保険会社が自賠責保険分も含めて被害者に一括して支払いを行い、後日、任意保険会社が自賠責保険会社に対して請求を行います。

そのため、被害者の感覚としては任意保険が優先されているように感じることがありますが、相手への賠償責任の負担順序は「自賠責保険→任意保険」となります。

Q. 自賠責保険を使うと必ず人身事故扱いになってしまいますか?

自賠責保険を使うと、基本的に人身事故の損害賠償請求が行われた状態を意味します。

これは自賠責保険の補償対象が対人賠償に限定されているためです。

物損事故(車や建物など物のみの損害)の場合は自賠責保険は適用されず、任意保険の対物賠償で対応することになります。

当初は物損事故として届け出ていても、後日ケガが判明し診断書が出ると「人身事故」へ切り替わる可能性があります。人身事故扱いになると、自賠責保険への請求が可能となります。

関連記事事故で病院に行ったら人身扱いになる?判断基準や手続きを解説

まとめ:自賠責保険と任意保険どっちを使うかは状況によって異なる

自賠責保険と任意保険の使い分けは、事故の種類(人身事故か物損事故か)、立場(被害者か加害者か)、補償の対象(人への賠償か物への賠償か、自分の損害か相手への賠償か)によって異なります。

事故発生時には冷静に状況を判断し、適切な保険を活用することが重要です。

不明点がある場合は、保険会社や弁護士に相談することをおすすめします。適切な保険の活用により、事故後の経済的・精神的負担を軽減することができるでしょう。

〈参考文献〉

国土交通省 自賠責保険・共済ポータルサイト「自賠責保険・共済ってどんなもの?」:https://www.mlit.go.jp/jidosha/jibaiseki/about/overview/index.html

交通事故でお困りですか?

4つの質問で「今すぐすべきこと」を

診断します

Q1. 事故に遭ってからどれくらい経過しましたか?

Q2. 現在、最も困っていることは何ですか?

Q3. 医師の「診断書」はもらいましたか?

Q4. 加害者側(保険会社)から慰謝料の提示はありましたか?

診断結果:

まずは「整形外科」の

受診をしましょう

体に痛みがある場合、まずは医師による診断が不可欠です。警察への提出や保険請求に必要な「診断書」をもらうため、病院を受診してください。交通事故後の通院先としては整形外科が第一選択になります。

お近くの整形外科を探す交通事故の病院の

ご案内や相談も承ります

診断結果:

「整骨院」での施術も

検討しましょう

交通事故被害者の場合、整骨院での施術も自賠責保険の対象となります。整骨院・接骨院では、夜間や土日祝日も営業している所が多くあります。病院と整骨院を上手に使い分けると良いでしょう。

通いやすい整骨院を探す交通事故の整骨院の

ご案内や相談も承ります

診断結果:

「法律の専門家」への相談を

おすすめします

保険会社との交渉や慰謝料の算定には、専門的な知識が必要です。提示された金額が適正か、今後の手続きをどうすべきか、交通事故に強い弁護士に一度相談してみましょう。

交通事故の通院先、

まずはお気軽にご相談ください

診断結果:

「無料相談窓口」で

状況をお聞かせください

事故直後は、何をすべきか混乱してしまうものです。交通事故対応の相談員が、あなたの状況を整理させて頂きます。交通事故後の通院先のご相談は無料相談窓口までお寄せ下さい。

この記事を監修したのは…

14年以上にわたって医療事務の職に就き、2022年8月に退職。現在は、Webライターとして活躍中。健康、医療、美容関連の記事制作を得意とする。幅広い読者層に向けたわかりやすく、興味深いコンテンツを提供することを意識して、常に読者の視点に立った記事作成に取り組む。所持資格:登録販売者、MOSワードスペシャリスト

この記事の執筆者

交通事故治療の

病院・整形外科を探す

交通事故施術の

整骨院・接骨院を探す

カテゴリ一覧

-

交通事故の症状・治療について

-

交通事故施術に強い整骨院

-

交通事故治療ができる病院

- 交通事故の通院・手続きについて(その他)

- 交通事故の弁護士