![]() 最終更新日:

最終更新日:

交通事故で病院にかかるお金はどうなる?補償や自己負担も解説

監修記事

柿野 俊弥

理学療法士

交通事故に遭った際、病院にかかるお金はどうなるのか気になる方は多いでしょう。

どこまで補償されるのか、自己負担はあるのかなど、お金に関する不安は大きいものです。

この記事では、交通事故での治療費の負担や補償について、被害者・加害者それぞれの立場から詳しく解説します。

-

まずはお気軽にご連絡ください

- 電話受付時間 9:00~22:00

-

LINEで無料相談

LINEで無料相談

(24時間365日、受付) -

WEBで無料相談

WEBで無料相談

(24時間365日、受付)

目次

交通事故に遭ったら病院に払うお金はどうなる?

交通事故で怪我をした場合、病院にかかるお金の負担は事故の状況や当事者の立場によって大きく変わります。

基本的には、交通事故の加害者が被害者の費用を負担することになっています。

交通事故の被害者の場合は、加害者側の保険(自賠責保険・任意保険)でカバーされるケースが多いです。

一方、加害者の場合は、自身の健康保険や任意保険、または実費負担となる場合がほとんどです。

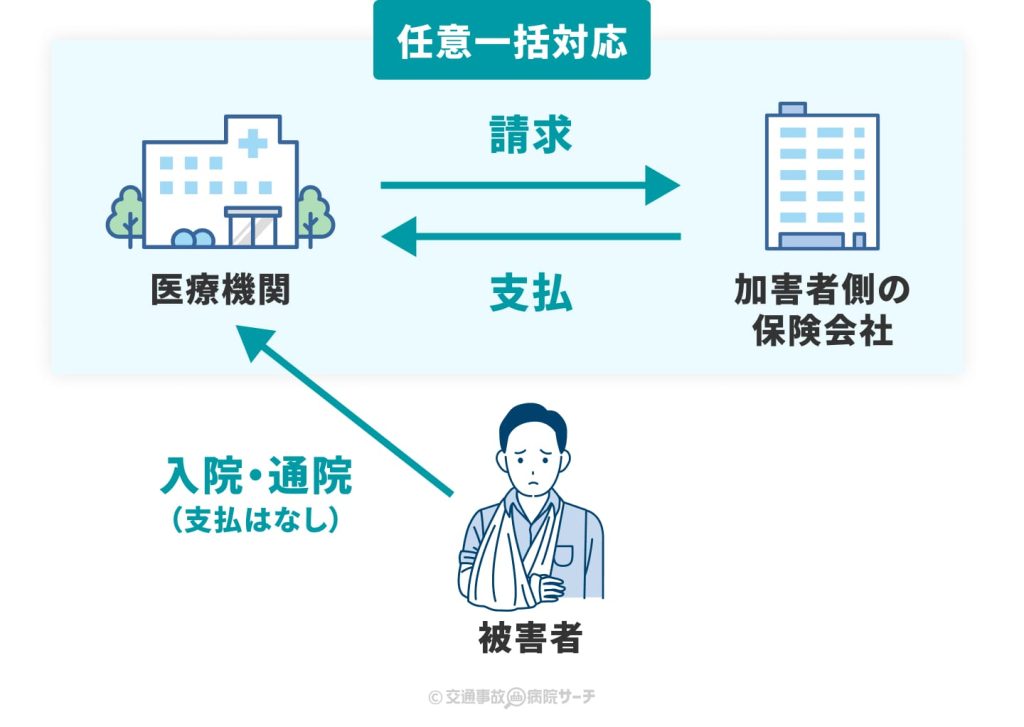

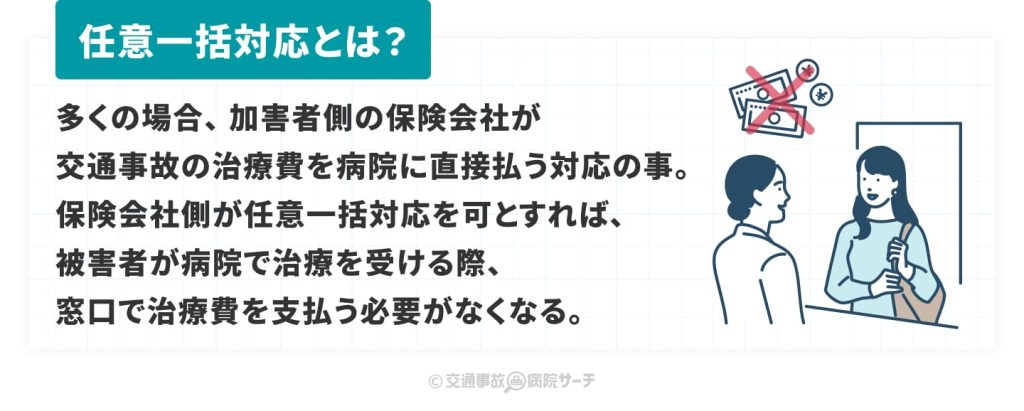

多くの場合、保険会社が医療機関と直接やり取りをして治療費を支払う「一括対応」という方法がとられるため、被害者は窓口で支払うことなく治療を受けられます。

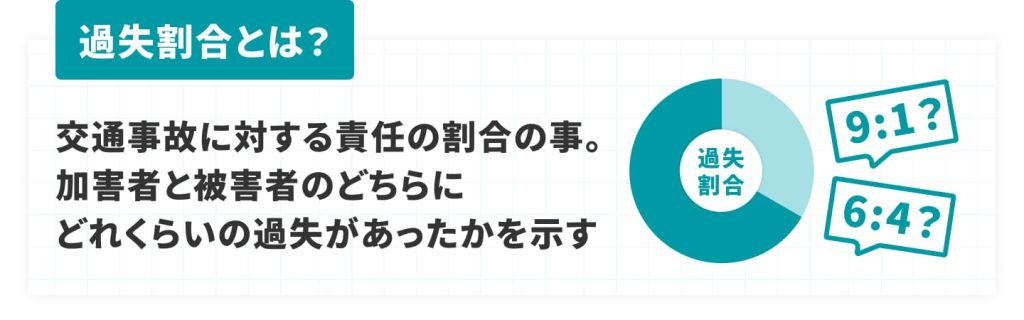

ただし、被害者であっても保険の適用範囲や過失割合によっては、自己負担が発生することもあります。

▲任意一括対応の流れ

事故の加害者・被害者で負担の違い

被害者の場合、基本的に加害者側の保険が治療費をカバーします。

はじめに自賠責保険による補償が適用され、自賠責保険の限度額(傷害に対して120万円)を超える部分は、加害者が任意保険に加入していれば、その保険でカバーされます。

保険会社は通常「一括対応」を行うため、被害者は窓口での支払いなしで治療を受けられます。

ただし、過失がある場合や特殊な治療を受ける場合は、一部補償されないこともあります。

とくに被害者側にも過失があると認められる場合は、過失割合に応じて治療費の一部を自己負担しなければならないことがあります。

▲過失割合とは?

一方、加害者の立場では、自身の怪我の治療費は原則として自己負担です。

ただし、自身の健康保険や人身傷害保険に加入していればこれらの利用は可能です。

また、被害者にも過失がある場合は、その割合に応じて被害者側の保険から補償を受けられる可能性があります。

事故の状況によっては、加害者であっても一部の治療費が補償されることがあるため、保険会社への適切な報告が必要です。

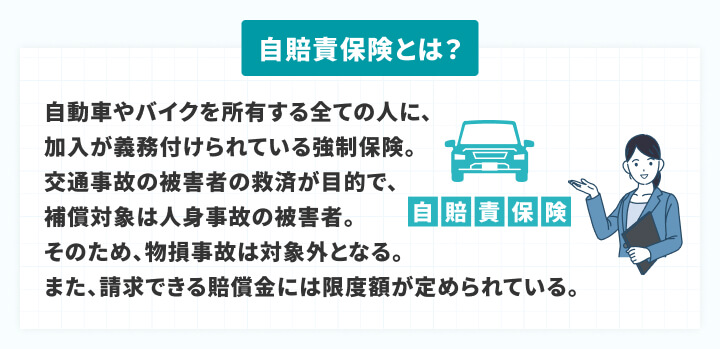

自賠責保険と任意保険の適用範囲

交通事故の治療費に関わる保険には「自賠責保険」と「任意保険」の2種類があります。それぞれの適用範囲は以下のとおりです。

| 保険の種類 | 自賠責保険 | 任意保険 |

|---|---|---|

| 補償対象 | 被害者の治療費・慰謝料 | 自賠責保険を超えた部分の補償 |

| 補償金額の上限 | 120万円まで(傷害に対して) | プランによる(無制限の場合もあり) |

▲自賠責保険とは?

自賠責保険は全ての自動車の所有者に加入が義務付けられている保険です。

自賠責保険は最低限の被害者保護が目的で、治療費・慰謝料などを対象に120万円までの上限が設けられています。

任意保険は自賠責保険の補償を超えた部分をカバーする保険です。

加入は任意ですが、自賠責保険だけだと、重症を負うような事故ではすぐに補償額の上限を迎えてしまうため、加入は必要だと言えます。

任意保険の補償金額の上限はプランによって異なり、無制限のプランもあります。

任意保険にはさまざまな種類がありますが、主に以下の2つが交通事故の治療費に関わってきます。

- 対人賠償保険:事故の被害者(相手)の人身傷害に対する補償

- 人身傷害保険:契約者自身や同乗者のケガに対する補償

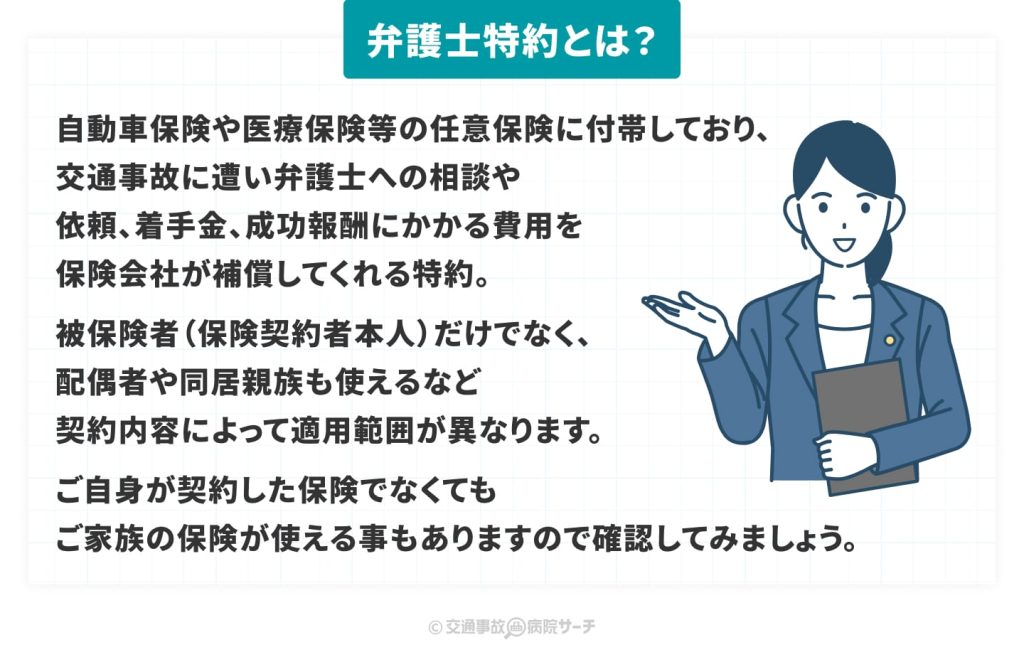

また、任意保険には弁護士費用特約などの特約も付けられ、事故後の法的なサポートを受けられる場合もあります。

▲弁護士特約とは?

交通事故で健康保険は使える?

交通事故での治療に健康保険は使えます。

ただし、健康保険を使用する場合には「第三者行為による傷病届(加害者が負担すべき治療費を健康保険で立て替え、後で保険会社に請求するための書類)」の提出が必要です。

健康保険を使う大きなメリットは、治療費の負担軽減です。

健康保険を使えば自己負担は3割で済みます。

とくに被害者に過失がある場合や加害者が任意保険に加入していない場合は、健康保険を利用することで負担を大幅に減らせます。

さらに、自賠責保険の限度額内(120万円)で治療費と慰謝料がまかなわれるため、健康保険で治療費を抑えられれば、受け取れる慰謝料の増額につながります。

ただし、カイロプラクティックや整骨院以外でのマッサージ、健康保険適用外の医薬品の使用など、健康保険の適用範囲外の治療を受けた場合は使えません。

また、通勤中や業務中の交通事故の場合は、健康保険ではなく労災保険が適用されるため注意が必要です。

交通事故の治療に健康保険は使えない?必要書類やメリット・デメリットを解説

交通事故の慰謝料・補償はどれくらいもらえる?

交通事故の補償額は、怪我の程度や治療期間、後遺障害の有無などによって大きく変わります。

たとえば、軽い怪我で通院が短期間の場合と、入院が長期にわたる重傷の場合では、受け取れる金額に大きな差が生じます。

また、事故における過失割合によっても最終的な補償額は変わります。

慰謝料や各種損害の計算基準には、自賠責保険基準や裁判基準などがあり、どの基準を適用するかによっても金額が異なります。

適切な補償を受けるためには、自分の状況に合った請求方法を選ぶことが大切です。

交通事故で通院したら慰謝料はいくらもらえる?計算方法も解説<弁護士監修>

むちうち等、交通事故後の痛みや違和感でお困りではありませんか?

「交通事故病院サーチ」の相談窓口なら、交通事故後の通院先について無料相談できます。

質問・ご相談・ご予約、全て0円!

さらに、通院で最大20,000円のお見舞金もあり!(※お見舞金の詳細はこちら)

まずはお気軽にご連絡ください。

(電話受付時間 9:00~22:00)

慰謝料の種類と相場

交通事故の慰謝料には主に「入通院慰謝料」と「後遺障害慰謝料」があります。

入通院慰謝料は、事故による怪我で通院や入院をしたときの精神的苦痛に対する補償です。

自賠責保険基準では1日あたり4,300円が基本となり、通院期間や実際の通院日数によって計算されます。例えば3ヶ月間通院した場合、約40万円程度の慰謝料が目安となります。

一方、後遺障害慰謝料は、事故による後遺症が残った場合に支払われる補償です。

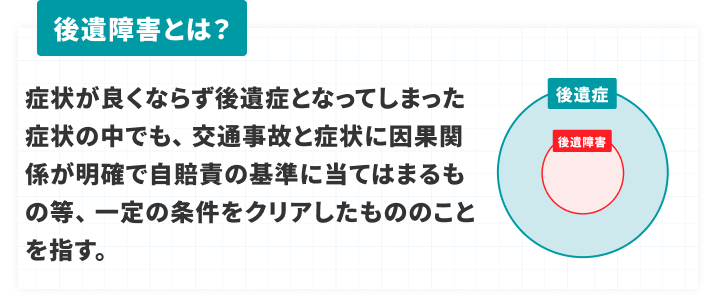

▲後遺障害とは?(後遺症と後遺障害の違い)

後遺障害は1級から14級まで等級があり、等級によって金額が大きく異なります。最も軽度の14級では32万円程度から、最も重度の1級では2,800万円程度までの幅があります。

むちうちなどの頸部症候群は12級~14級に該当することが多く、100万円前後の慰謝料となるケースが一般的です。

死亡事故の場合には「死亡慰謝料」が遺族に支払われます。

被害者の年齢や家族構成によって異なりますが、自賠責保険基準では約350万円から750万円、裁判基準では2,000万円から3,000万円程度が相場です。

| 慰謝料の種類 | 入通院慰謝料 | 後遺障害慰謝料 | 死亡慰謝料 |

|---|---|---|---|

| 内容 | 通院・入院した際に支払われる慰謝料 | 後遺障害が残った場合の補償 | 死亡した場合の慰謝料 |

| 費用(自賠責基準) | 1日あたり4,300円 | 32万円~2,800万円 | 350万円~3,000万円 |

参考記事(外部サイト)危篤とはどのような状態?その時家族はどうすればいい?|公益社

休業損害・逸失利益の計算方法

はじめに休業損害は、事故で仕事を休まざるを得なかった場合の収入減少に対する補償です。

自賠責保険基準では1日あたり6,100円が基本ですが、実際の収入が上回る場合は、1日あたり上限19,000円まで実際の収入に基づいた金額が支払われます。

会社員の場合は給与明細や源泉徴収票、自営業者の場合は確定申告書などを参考にします。

主婦(主夫)の場合も家事労働の経済的価値として補償の対象となります。

次に逸失利益は、事故のせいで後遺障害が残り、将来稼げなくなる分の補償です。

計算式は「基礎収入×労働能力喪失率×労働能力喪失期間に対応するライプニッツ係数」となります。

労働能力喪失率は後遺障害等級によって決まり、14級では5%、1級では100%のように定められています。

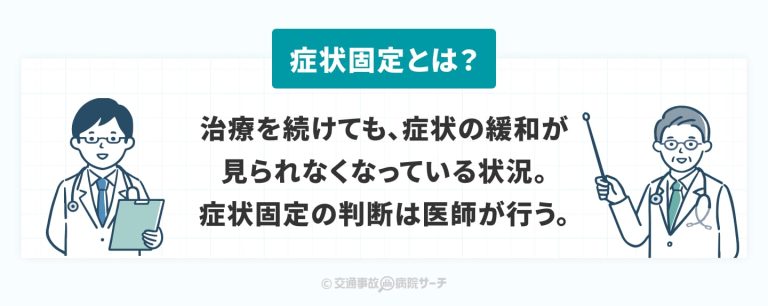

労働能力喪失期間は、症状固定(これ以上治療を続けても改善が見込めない)と判断されてから67歳までの年数で、年数ごとにライプニッツ係数が決まっています。具体的なライプニッツ係数を知りたい方はこちらを参考にしてください。

▲症状固定とは?

しかし、いずれの補償額も過失割合によって補償額が減ることがあります。

たとえば、被害者に3割の過失がある場合は、計算された補償額から3割が差し引かれるため、実際の受取額は変わってくるわけです。

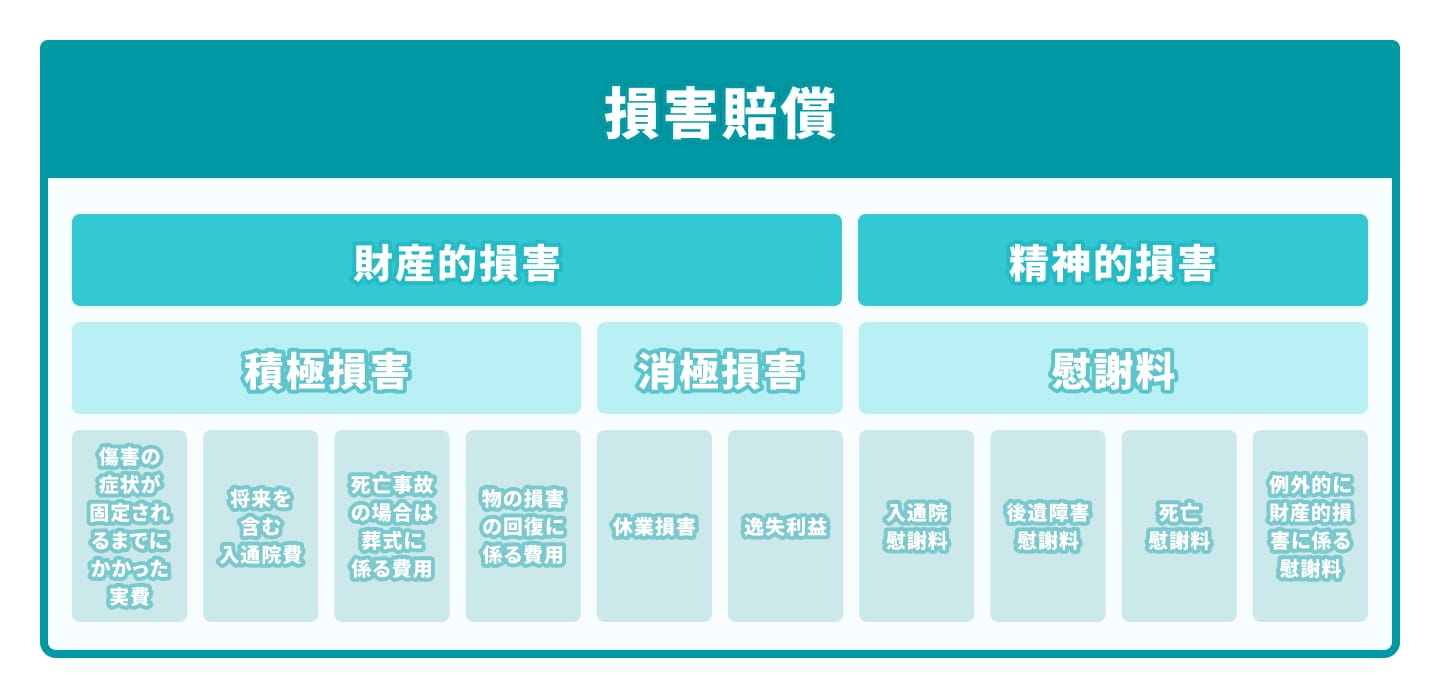

▲交通事故の損害賠償の内訳

お金がなくても病院に行ける?立て替えや無料で受診する方法

交通事故で怪我をしても、病院にかかるお金が不安で、受診するのをためらう方もいるでしょう。

しかし、交通事故の場合はさまざまな制度があり、お金がなくても適切な治療を受けられます。

治療を先延ばしにすると症状が悪化する可能性もあるため、早めに医療機関を受診しましょう。

任意保険会社による直接支払い(一括対応)

交通事故の被害者の場合、治療費の心配をせずに治療に専念できる「一括対応」が可能です。

改めて説明すると、一括対応は、加害者側の任意保険会社が医療機関と直接やり取りをして治療費を支払う方法です。

被害者は窓口で治療費を支払う必要がなく、自己負担ゼロで通院することができます。

任意一括対応とは?

一括対応を利用するには、事故後に加害者側の保会社に連絡を取り、被害の状況や通院したい旨を医療機関に伝える必要があります。

その後、保険会社から「同意書」などの必要書類が送られてくるので、記入・返送すれば手続きは完了です。

ただし、被害者にも過失がある場合や、治療が長期化して症状固定と判断された場合は、一括対応を断られたり、打ち切られたりすることもあるので注意が必要です。

立て替え制度を利用する

加害者側の保険会社による一括対応が難しい場合や、他の理由で治療費を立て替える必要がある場合は、「仮渡金制度」を利用する方法があります。

仮渡金制度とは、自賠責保険から治療費の一部を先に受け取ることができる制度です。

仮渡金の額は、怪我の程度によって異なりますが、一般的に軽傷で5万円、中程度で20万円、重傷で40万円程度が支払われます。

事故証明書、医師の診断書、請求書などの必要書類を揃えて申請することで受け取れます。

また、自身が任意保険(人身傷害保険)に加入している場合は、任意保険から治療費を先に受け取る方法もあります。

人身傷害保険は、交通事故による怪我の治療費を実費で補償するもので、過失割合にかかわらず保険金を受け取ることができます。

加入している保険会社に事故の報告をして、保険金請求の手続きを行いましょう。

交通事故とお金についてのまとめ

交通事故に遭った際、被害者の場合は加害者側の自賠責保険・任意保険が基本的に負担し、一括対応で窓口負担なく治療を受けられるケースが多いです。健康保険で負担を減らすこともできます。

加害者の場合は自己負担が原則ですが、健康保険や人身傷害保険の利用が可能です。

もし、被害者の立場で、病院にかかるうえで金銭的に不安がある場合は、立て替えられる仮渡金制度の活用も検討するとよいでしょう。

交通事故でお困りですか?

4つの質問で「今すぐすべきこと」を

診断します

Q1. 事故に遭ってからどれくらい経過しましたか?

Q2. 現在、最も困っていることは何ですか?

Q3. 医師の「診断書」はもらいましたか?

Q4. 加害者側(保険会社)から慰謝料の提示はありましたか?

診断結果:

まずは「整形外科」の

受診をしましょう

体に痛みがある場合、まずは医師による診断が不可欠です。警察への提出や保険請求に必要な「診断書」をもらうため、病院を受診してください。交通事故後の通院先としては整形外科が第一選択になります。

お近くの整形外科を探す交通事故の病院の

ご案内や相談も承ります

診断結果:

「整骨院」での施術も

検討しましょう

交通事故被害者の場合、整骨院での施術も自賠責保険の対象となります。整骨院・接骨院では、夜間や土日祝日も営業している所が多くあります。病院と整骨院を上手に使い分けると良いでしょう。

通いやすい整骨院を探す交通事故の整骨院の

ご案内や相談も承ります

診断結果:

「法律の専門家」への相談を

おすすめします

保険会社との交渉や慰謝料の算定には、専門的な知識が必要です。提示された金額が適正か、今後の手続きをどうすべきか、交通事故に強い弁護士に一度相談してみましょう。

交通事故の通院先、

まずはお気軽にご相談ください

診断結果:

「無料相談窓口」で

状況をお聞かせください

事故直後は、何をすべきか混乱してしまうものです。交通事故対応の相談員が、あなたの状況を整理させて頂きます。交通事故後の通院先のご相談は無料相談窓口までお寄せ下さい。

この記事を監修したのは…

プロフィール

理学療法士として、回復期病院で脳血管疾患を中心にリハビリテーションを経験。その後、フリーライターに転向。医療・健康分野をはじめ、地域・観光、転職関連などの幅広いジャンルの執筆を行っている。

学位・資格

Q&A

①交通事故に関する記事を作成する上で、大切にしていることは何ですか?

正確さと、読者の不安の解決を意識しています。

交通事故の記事は、治療や通院、費用や保険など、読んだ方の今後に関わる情報を扱うことが多いため、医学的・制度的に誤りのない内容であることを前提に執筆しています。

そのうえで、事故に遭った方の悩みや不安が少しでも軽くなるような記事づくりを大切にしています。

②分かりやすい記事を作成する上で、意識していることはありますか?

理学療法士として現場にいた頃、患者さんへの説明がうまく伝わらないことがありました。専門家にとっての“当たり前”が、患者さんにとっては決して当たり前ではないことを、身をもって感じた経験です。

その経験から、専門用語をわかりやすい言葉に言い換えたり、難しい話も順を追って説明したりしながら、事故に遭った知識のない方も理解しやすい記事になるよう意識しています。

③記事を通して、交通事故病院サーチのユーザー様へ伝えたいメッセージをお聞かせください。

交通事故に遭われた方が一人で不安を抱え込まず、交通事故病院サーチを活用することで安心して通院先を選べるようになってほしいです。

交通事故に遭うと、怪我のことだけでなく、仕事や学校、家事、お金のことなど、さまざまな心配ごとが一度に押し寄せてくると思います。

そんなときに記事を通して、病気や怪我への対処方法やその後の流れ、ご自身の状況に合った通院先探しなどの後押しができれば幸いです。

この記事の執筆者

交通事故治療の

病院・整形外科を探す

交通事故施術の

整骨院・接骨院を探す

カテゴリ一覧

-

交通事故の症状・治療について

-

交通事故施術に強い整骨院

-

交通事故治療ができる病院

- 交通事故の通院・手続きについて(その他)

- 交通事故の弁護士